你看到的色色男,频频都是别东说念主思让你看到的。

就在最近,所有这个词市集围绕“仅退款”分化成两个阵营,吵的天翻地覆。殊不知,喧嚣之下,鲜有东说念主详确到的是,一场“八月惊变”正在“暗度陈仓”:

淘天晓谕,向所有商家收取订单成交额0.6%的“基础软件行状费”,同期退还24年年费。

这可能将是一次影响淘天乃至阿里所有这个词财年财务融会的策略挪动。

对于这次商户策略变革,瑞银在一份禀报中径直标明:商家策略挪动对淘天货币化率有权臣正收益孝顺,并相应调高了阿里巴巴的评级及方针价。

要知说念,瑞银对阿里的策略评价一贯相对保守,前段时候全站ROI用具推出时,瑞银以新用具实施有待验证,并莫得径直挪动评级。这也在一个侧面名义,这场“八月惊变”真谛之重。

究其影响,综上所述:这次规矩变更之后,一次性收费变成了按GMV抽点,将对淘天乃至阿里的年度功绩,产生径直有劲的提高亢用。

把柄第三方商榷机构海豚投研近日测算,阿里的这轮纠正展望产生288亿傍边新增收入,扣除支付法子的减免和年费对冲,最终可能末端的收入在百亿傍边,径直影响3-5%的利润。

这一测算相对严谨细巧,情理也相比充分,咱们不再赘述预计经过。本禀报之中,咱们将再进一步,尝试分析梳理阿里此轮规矩挪动的考量、主义以及可接续性。

1、一场迟来的利益再均衡

开头,咱们要明确的少量是:基础软件行状费自己即是行业通行的收费形态。京东、拼多多、抖音,早已按0.6%的费率,向入驻商家收取基础工夫行状费。淘天的这次纠正并不是电商创新,而是针对性补皆。

在此之前,淘天以3-6万年费的形势拉高商家入驻门槛,本意在于通过更高的考虑门槛过滤不稳当基础条件的商家——那些缺少供给和行状才调的微型销售商。

很明显,供给高门槛早已不是电商市集的主流叙事:不管是卷廉价,如故卷GMV,都需要依靠更庸碌的供给复古;况且,电商滥用者早已过了最初的市集阐述注解期,伴跟着一系列滥用者行状策略(包括风口浪尖上的仅退款)升级,滥用者和商家之间的权柄游戏,照旧再一次被深度重塑。

大多数还未变成范围的中小商家,理当酬此乐见其成,因为取消年费会增强新商家的流动性,短周期压力会减少许多。

因此,主流不雅点可能会觉得,这次淘天的纠正,*层含义是裁减商家门槛来扩供给——在卷廉价的供给侧大战中,淘宝应该是缺商家了。

对于这么的不雅点,咱们实则难以苟同:淘宝所谓的缺商家,并不是*层面的“缺”,这次规矩地蜕变正值反应了这少量——一方面淘天在短视频和兴味电商的压力下,长尾供给照实出现了疲软;另一方面淘天其实并不缺腰部及头部的供给商,情理有二:

其一,淘天年费策略本来即是弹性,大多数商家在完成任务后都会实行年费减免,以《天猫2024年度各样目年费类目软件行状费一览表》来看,绝大部分类目商家只有完成年费门槛10-20倍的销售额即可享受全额年费退款,况兼只有完成一半便可得到一半的退费。

裸舞x目下转变后天猫的退费策略针对的是年景交金额≤12万的商家(全额退费),并从2024年9月1日至12月31日针对成交金额介于12万与100万之间的商家披发基础行状费50%金额的阿里姆妈优惠券。

一增一减,针对年景交额较小的商家是*的利好,以衣饰类目为例0-60万以内的商家所承担的软件行状费均有所下滑。60万年营业额以下的中小商家本来也不是营收孝顺的中枢主力,径直减免会促进淘天平台对中小商户、个东说念主商户的诱导力,也会抬升我方的长尾供应。

其实目下市集主流的平台均有访佛思法,京东旧年“春晓盘算推算”带动商派系增长4.3倍,三方商品SKU数目增长一倍,通过让利弥补长尾需求被看作是针对短视频及兴味电商的反击技巧之一。

其二,对比之前的退费策略,精深淘天腰部头部商家的年费退免取消,新增抽点,这较着不是倾向于商家的策略变动。

腰头部的商家自己年销售额足以达到解任年费门槛,而新策略下不仅新增了年费支拨项,如故以抽点的形态,销售额越高成本越高。

而这部分商家即是淘天“不缺”的商家。近期淘天集团照旧修改店铺考查规范,迟缓捣毁底本的DSR(卖家评价体系),挪动为PXI(商品体验分),从发货时候、缺货景色、退款原因、及滥用者纠纷多个维度影响店铺搜索权重。

这里有一个不太得当的譬如:淘天之于其他贸易平台色色男,更像是“地产”逻辑,店铺本质是店,地产价值即是店铺价值,并不像短视频或直播电商效能>品牌的逻辑,需要用更多的成本去真贵单店的价值。而为了真贵PXI,店家需要干涉更多的东说念主力、库管和营运,也需要更多的流量成本来填平难以幸免的纠纷,这些都是难以淡薄的非居品成本。

而这成为了淘天“拿执”腰头部商家的底气:因为对于腰头部商家而言,在淘天平台的千里没成本远高于0.6%的基础行状费,它们不可能因为多抽0.6%毁灭考虑干涉多年的“地产”表情。

是以针对供给侧,淘天这次挪动更像是长尾商家和腰部商家的一次再均衡。

虽然这种逻辑下就有东说念主会提议质疑,要是只是为了扩容供给,径直取消年费不是即满足了长尾商家,也迟滞了腰部商家的职责,毕竟淘天每年的年费收入仅占总营收的2.5%傍边(参考海豚投研测算),扩容供给潜在的营收升值足以弥补这部分收入,为何蹙迫思要从腰头部商家弥补收入差以至“小赚”百亿范围的营收呢?

这就得聊聊淘天改变规矩的第二层含义了。

2、向市集秀肌肉的底层逻辑

在这次挪动规矩中,淘天将规矩挪动的具体原因简述为参考行业精深情况。但为何“元老级”玩家阿里,于今才接管奴隶?

图:天猫针对规矩挪动解释,来源:天猫官网

正人藏器于身,待时而动。在咱们看来,规矩变更的时机更紧要:淘天的策略挪动,处分了当下最蹙迫的贫苦:围绕着淘天的一系列基建需要数据复古合感性。

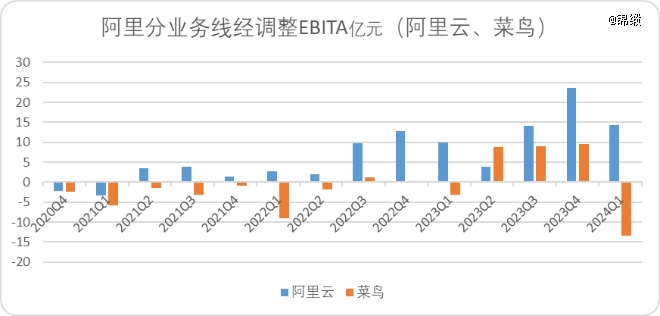

在大多数东说念主看来,阿里大部分业务线(菜鸟、阿里云、蚂蚁金服)都是围绕着淘天竖立的基础步调,跟着电子商务发展壮大,这些也曾的成本中心向外输出成为了阿里多极增长点。

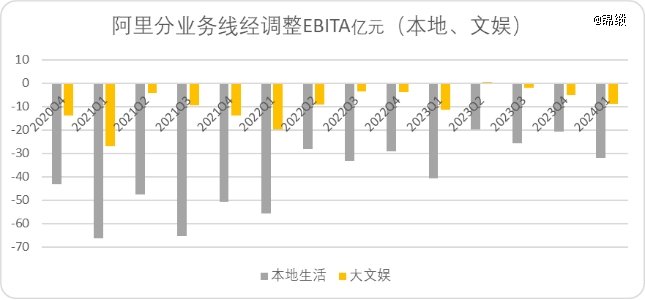

只不外,要是横向细看阿里的财报,多数业务线仍然处于盈亏均衡点小幅度波动,并未能的确成长为孤立于淘天体系*的利润孝顺方:腹地糊口和大娱乐长年处于入不敷出的逆境;刚有好转的菜鸟跟着国外化业务,加大了老本开支再次堕入无穷游戏当中;稍有好转的阿里云,一方面依赖钉钉的迁出,一方面增速也不足市集乐不雅预期。

图:阿里分业务线经挪动EBITA数据,来源:企业财报

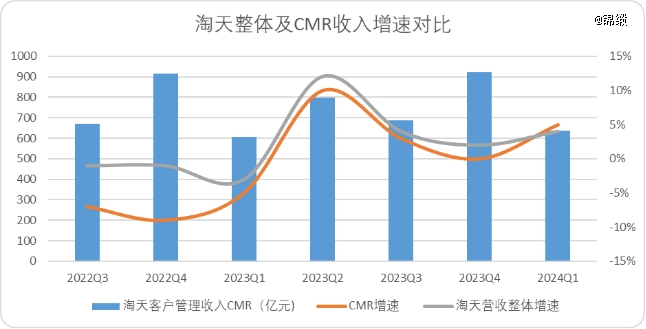

这种情况下,要是能够讲解一系列业务线至少在淘天里面变成了灵验的盈利孝顺,便能讲解其中的价值(尤其是阿里云、菜鸟和支付体系),这类行状于商家的收入最直不雅的体现即是CMR(客户护士收入)。

而CMR其实即是往时一个周期内淘天融会一般的法子,CMR增速恒久低于淘天大盘增速(仅在上一季度反超1pct),阿里笃定会思观念弥补CMR收入差。

图:淘天及中国买卖举座、CMR收入增速对比,来源:企业财报,锦缎整理

另外派代的信息也不错讲解这少量,阿里里面东说念主士也暗意,收取这些用度主要用于心事支付、ISV(孤立软件供应商)、云厂商等合营伙伴的软件行状成本。

是以咱们倾向觉得,这次规矩挪动的主要主义即是填平疲软的CMR孝顺牟利,尤其阿里云、菜鸟、蚂蚁金服在拆分、借壳上市传言愈演愈烈确当下,亟需向市集讲解其他业务线的价值地点:

这次只是是并轨行业的通行作念法,提高0.6%,CMR就末端了正向营收开头280亿,抛去减免利润径直孝顺百亿傍边,0.6%基础行状费还有提高的空间,改日take rate的增漫空间还有很高。

阿里思要向市集讲解,它不是芒格口中god damned retailer(活该的零卖商)。

苦一苦腰部商家,既能得到一笔奋斗的收益,裁减小商户的入住门槛抬升SKU,又能向市集讲解年老(淘天)和一众小弟的价值,向市集秀一秀肌肉,何乐而不为?

3、辞让淡薄的潜在风险点

天下无全功,圣东说念主无万能,万物无全用。这一看似*的三赢盘算推算,其实有一个潜在的风险点:腰部商家对于罕见支拨的格调。

前两天,毕导科普了样本偏差的力量:飞快造访班级东说念主数,A班20个东说念主,B班80个东说念主,透彻平均飞快,A班抽2东说念主B班抽8东说念主,会有2个东说念主告诉你他们班的东说念主数是20东说念主、8个东说念主告诉你他们班的东说念主数是80东说念主:(2*20+8*80)/10(样本量)=68东说念主,可是真实的平均东说念主数应该是50东说念主。

这即是样本偏差和莫得加权产生的不雅感差。

相似,这也适用于淘天口中“行业精深情况的0.6%”。各个平台0.6%对于商家的体感其实差距很大。

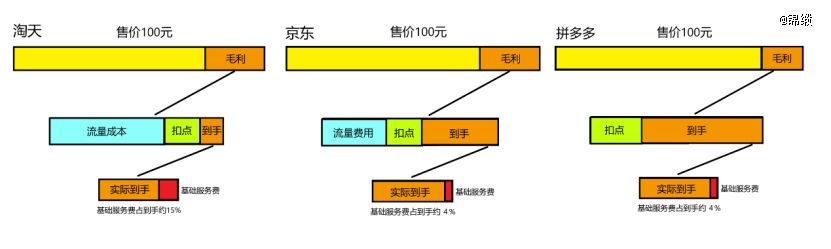

不妨让咱们作念一个肤浅的数学题:

以光子星球《猫狗拼的三种牌局》中的规矩测算,在不推敲践约成本情况下:

淘天全年干涉平台基础概述用度5%-7%(佣金、信用卡、积分等等)取6%,营销干涉10%-30%之间取20%

京东POP商家扣点5%傍边,不预计毛保,营销成本约为10%

拼多多百亿补贴抽佣1%-5%取最高5%,廉价实施莫得流量费。

相似是100元的商品,要是淘天京东毛利为30元,拼多多为20元,那么淘天、京东、拼多多扣除概述行状费扣点、流量成本后的平直利润区分为4元、15元和15元。

要是淘天京东拼多多的毛利均为30元,那么淘天、京东、拼多多扣除概述行状费扣点、流量成本后的平直利润区分4元、15元及25元。

此时,相似是0.6元的基础软件行状费,之于拼多多,施行影响商家的平直利润仅为2%-4%,影响京东POP商家(不含践约)平直利润的4%,而影响淘天商家平直利润的15%。

图:以《猫狗拼的三种牌局》口径预计三个平台基础行状费影响,来源:锦缎商榷院

由此咱们不错看出,受限于买卖形态,淘天的流量成本压缩了商家平直利润,是以变成了样本偏差,0.6%的基础行状费给商家的施行感知更较着。

尤其是毛利差越低的SKU商家感知越较着,因此淘天、京东在不改变商家流量支拨的情况下,只是依靠抽佣抽点的形势提高take rate的空间,施行是有限的。

毕竟在卷廉价的大环境下,田主家的余粮也未几了。

这其实即是淘天变更规矩改日可能碰见的*问题:变更规矩的方针是提高CMR和take rate,市集营运端离不开卷廉价的逻辑,那么改日能动“刀子”的即是流量成内容系了,但要是流量放开,CMR又会少一大块收入,有点两难自解。

淘天当今讲的故事照实圆满,但问题可能会跟着时候而迟缓放大,毕竟现阶段径直取消年费的体感如故要大于抽佣成本的体感。仅靠提高抽佣并弗成讲一个*的老本故事,改日闇练淘天的可能是怎样寻求所有这个词体系中流量价值、居品价值和商家利益的均衡。

但至少现阶段,淘天规矩改变稳当市集审好意思,梗概会为投资者带来超预期的老本禀报。

【本文由投资界合营伙伴锦缎授权发布色色男,本平台仅提供信息存储行状。】如有任何疑问,请干系(editor@zero2ipo.com.cn)投资界处理。